Enerjiden yararlanmak çağdaş bir insan hakkıdır. Bu nedenle, enerjinin tüm tüketicilere yeterli, kaliteli, sürekli, düşük maliyetli ve sürdürülebilir

Enerjiden yararlanmak çağdaş bir insan hakkıdır. Bu nedenle, enerjinin tüm tüketicilere yeterli, kaliteli, sürekli, düşük maliyetli ve sürdürülebilir

bir şekilde sunulması temel bir enerji politikası olmalıdır.

oguz@anafikir.gen.tr

BİLDİRİ ÖZETİ:

Bildiride enerjide artan dışa bağımlılık konusunda bilgi verilmekte,artan enerji ithalat faturasına değinilmekte,elektrik kurulu gücünün gelişimi,kurulu gücün kuruluşlara ve kaynaklara göre dağılımı incelenmektedir.Elektrik enerjisi sektöründeki özelleştirme süreciyle ilgili bilgi verilmekte,sektörün özel tekellere devredilmekte olduğu anlatılmakta,enerjide dışa bağımlılığı daha da arttıracak yeni ithal kömür ve doğal gaz santralları projeleri irdelenmektedir.Enerji sektöründe politika ve paradigma değişikliklerine ihtiyaç olduğu vurgulanmakta,değerlendirilmeyi bekleyen yerli ve yenilenebilir enerji kaynakları potansiyelinin altı çizilmekte,yerli enerji ekipmanları üretimine olan ihtiyaçtan söz edilmekte ve enerji sektörünün yeniden yapılandırılmasının gereği belirtilmektedir.Bildirinin son bölümünde ise enerji sektöründe izlenmesi gereken politikalar konusunda kapsamlı öneriler yer almaktadır.

Türkiye Enerjide Nereye Gidiyor ?”

Türkiye’nin 1990-2011 döneminde enerji talep, üretim,ithalat ve ihracatının gelişimi ile ilgili veriler incelendiğinde; 1990’dan bu yana, dışa bağımlılığın hızla arttığını görmekteyiz. 1990’da %48.1 olan talebin yerli üretimle karşılanma oranı, 2000’de %33.1’e gerilemiş,2010’da ise %29.2 olarak gerçekleşmiştir.Son dönemlerde izlenen politikaların sürdürülmesi halinde;birincil enerji tüketiminde %70’ler düzeyinde olan dışa bağımlığının, devam edeceğini ve daha da artacağını söylemek mümkündür.

Yerli kaynaklarından üretilen enerji miktarındaki artışlar çok sınırlı olduğu için;hızla artan enerji talebi karşılanamamış ve enerji ithalatı; 1990’daki 28 500 bintep değerinden,% 206.67 oranında bir artışla, 2010’da 87 400 bintep değerine ulaşmıştır.

ETKB verilerine göre , 2010’da birincil enerji tüketimi içinde doğal gaz %31.95’lik payla birinci gelirken,petrol % 26.74’lük payla ikinci ,taş kömürü %14.17’le üçüncü,linyit %14.08’le dördüncü sırada yer almıştır.Fosil yakıtlarının payının %89.37 mertebesindedir.

ENERJİ İTHALAT FATURASI AĞIRLAŞIYOR

Birincil enerji tüketimi içinde ilk üç sırada yer alan ve neredeyse tamamına yakın bir bölümü ithal edilen ve petrol, doğal gaz ve taşkömürü için ödenen ithalat bedeli 2000’de 9.398 milyar dolar iken;ithalat faturası, 2005’de 21.226 milyar dolara,2008’de ise, 48.252 milyar dolara yükselmiştir. 2010’da 38.462 milyar dolar olan enerji girdileri ithalatının, 2011 de,artan talebin yanı sıra yükselen fiyatların da baskısyla, 50 milyar dolara aşması beklenmektedir..Toplam ithalatın dörtte birine ulaşan enerji girdileri ithalatı,dış ticaret açığının da,en önemli etkenlerindendir.

ELEKTRİK KURULU GÜCÜNDE VE ÜRETİMİNDEKİ ARTIŞ

Ekonomide krizin yaşanmadığı yıllarda elektrik talebi yılda %8’ler düzeyinde artmaktadır.1990’da 57 463 Gwh olan yıllık elektrik üretimi,2000’de %117 artışla, 124 922 Gwh’a yükselmiştir.Üretim 2010’da 210 120 Gwh’a ulaşmış olup,2011 de 228 000 Gwh’a ulaşması beklenmektedir.Yirmi yıllık zaman dilimi içinde artış %266 düzeyinde olmuştur.

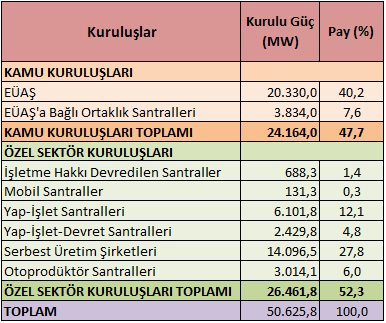

Kurulu güç miktarı da,2000’de 27 264 MW iken, Haziran 2011 itibariyla 50 625.80 MW’ye ulaşmıştır.2011 sonu gerçekleşme tahmini ise 51 766 MW’dir.Kurulu gücün kuruluşlara göre dağılımı Tablo 1 ve Grafik 1’de gösterilmiştir.

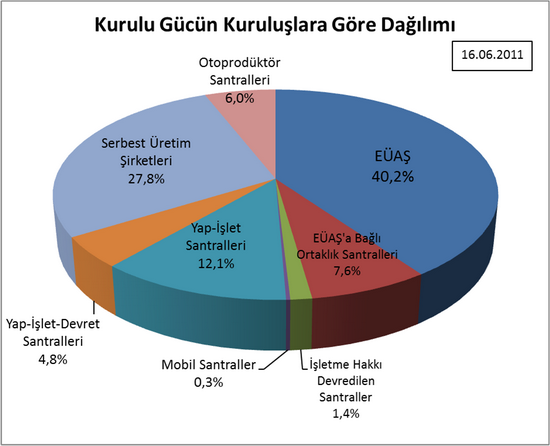

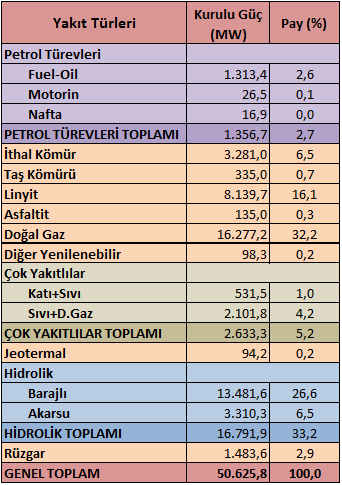

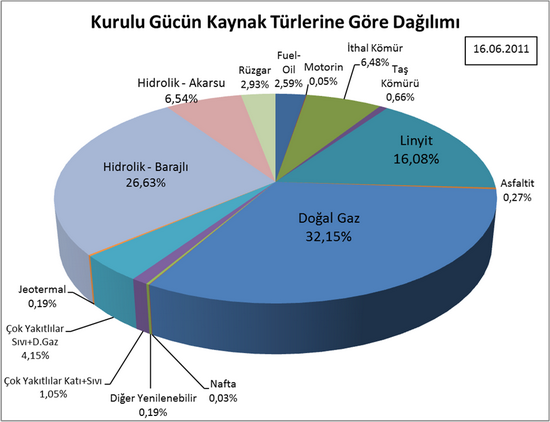

Kurulu gücün ,elektrik üretim kaynağına göre dağılımı ise Tablo 2 ve Grafik 2’de yer almaktadır.Kurulu güç içinde doğal gaz ağırlıklı olarak fosil yakıtlı santralların payı %63.7,yenilenebilir enerji kaynaklarının(hidrolik,rüzgar,jeotermal) payı ise %36.3’dür.

Tablo 1 – Kurulu Gücün Kuruluşlara Göre Dağılımı (16.06.2011)

Kaynak:TEİAŞ

Grafik 1 – Kurulu Gücün Kuruluşlara Göre Dağılımı (16.06.2011) Kaynak:TEİAŞ

Tablo 2 – Kurulu Gücün Kaynak Türlerine Göre Dağılımı (16.06.2011) Kaynak:TEİAŞ

Grafik 2 – Kurulu gücün kaynak türlerine göre dağılımı (16.06.2011) Kaynak:TEİAŞ

ELEKTRİK ENERJİSİ DAĞITIMI VE ÜRETİMİ ÖZELLEŞİYOR

Ülkemizde 1980’lerden bu yana izlenen ve son yıllarda en üst düzeye varan özelleştirme-piyasalaştırma faaliyetlerinin, en yoğun olarak uygulandığı alanlardan biri, enerji sektörü olmuştur.Özellikle elektrik üretimi alanında; kamunun yeni yatırım yapması önlenmiş,yatırımların tamamen özel sektör eliyle yapılması esası benimsenmiş ve uygulanmıştır.2003 yılından bu yana özel sektör eliyle tesis edilen ve devreye alınan kurulu güç miktarı 14 000 MW’yi geçmiştir.

Yirmi elektrik dağıtım şirketinden onbiri özelleştirilmiştir.Kalan dokuz şirketin devirleri ise,özelleştirme ihalelerinde en yüksek teklifi veren şirketlerin taahhütlerini yerine getirmemeleri sonucu, sonuçlanmamıştır.Taahhütlerini yerine getirmeyen şirketlerin teminatları nakte çevrilmiş,ikinci sıradaki firmalar da aynı sonuçla karşı karşıya kalmıştır.Şimdi üçüncü sırada teklif veren firmalara çağrı yapılmış olup,onların da taahhütlerini yerine getirmemeleri halinde,ihalelerin iptali gündemdedir.

Elektrik üretiminde,toplam kurulu gücün %48.32’si oranında olan, EÜAŞ’ın 24461.18 MW olan kurulu gücünün, 13 320 MW’lik bölümünün,dört santralın tek başına,diğer bazı santrallerin ise beş ayrı grup halinde özelleştirilmesi söz konusudur.Bu kapasitenin özelleştirilmesi halinde,kamunun elinde kalacak kurulu güç,yalnızca bazı büyük HES’lerden oluşan 11 141.18 MW olacaktır.

Öte yanda,1 120 MW kapasitedeki Hamitabat Doğal Gaz Santralinin özelleştirilmesi için çıkılan ihaleye tek teklif gelince,ihale iptal edilmiş ve 2012’ye ertelenmiştir.

SEKTÖR ÖZEL TEKELLERE DEVREDİLİYOR

Elektrik üretimi,toptan satışı ve dağıtımında, rekabet getirileceği gerekçesiyle kamu varlığı özelleştirmeler eliyle yok edilirken,dağıtımda tek bir özel sektör şirketler grubunun, sektörün %30’unu kontrol altında tutabilmesi, rekabet hukukuna uygun görülebilmektedir.Belli başlı birkaç grup,sadece elektrik dağıtımında değil,üretimi ve toptan satış alanlarında da faaliyet göstererek yatay ve dikey bütünleşme ile hakimiyet tesis etmeyi amaçlamaktadır.Kamu tekeli yerini hızla az sayıda özel tekele bırakmaktadır.Ulusötesi enerji şirketlerinin bir çoğu Türkiyede faaliyete başlamış olup,faal özel sektör şirketleriyle birleşmeler,devralmalar da gündemdedir.Bu beklenti, başta EPDK olmak üzere, sektör yetkililerince de, “enerji sektöründe konsolidasyon olacak” denerek dile getirilmektedir.

Toplam kamu sektörü yatırımları içinde 2010’da %8.4 olan enerji yatırımlarının payı, 2011 de oransal olarak da düşüp %7.1’e gerilerken,mutlak olarak da azalmış ve cari fiyatlarla 2 724 milyon TL’den 2 671 milyon TL’ye düşmüştür.2012 Programında ise toplam kamu yatırımları içinde enerjinin payı %9.8’e yükselmekte ve 3 733 milyon TL yatırım öngörülmektedir.

Özel sektörün enerji sabit sermaye yatırımları ise hızla artmaktadır.2012 Programı verilerine göre,özel sektörün enerjide sabit sermaye yatırımları, kamunun 2010’da 3.01 katı,2011’de ise 5.72 katıdır.Bu oranın 2012’de 4.53 olması ve özel sektörün enerji sabit semaye yatırımlarının cari fiyatlarla 18 174 milyon TL’ye ulaşması beklenmektedir.

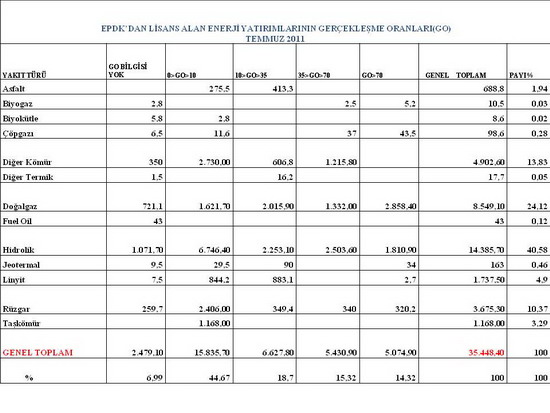

Özel sektör eliyle yapılan elektrik üretim yatırımları hızla artmakla birlikte; plansız bir şekilde gerçekleşmektedir.EPDK’dan lisans alan yatırımların gerçekleşmeleri,yatırım ilerleme oranlarıyla ilgili aşağıda yer alani Tablo 3’deki veriler,durumun ciddiyetini ortaya koymaktadır.Lisans alan yatırımların %6.99’u, yatırımların gerçekleşme düzeyi ile ilgili EPDK’ya bilgi verme zahmetine bile katlanmaz iken,yatırımların %44.67’sinin gerçekleşme oranı ise, %0-10’dur.Başka bir ifadeyle,lisans alan yatırımların yarısından fazlası, yatırıma bile başlamamıştır

Tablo 3 – EPDK’dan lisans alan enerji yatırımlarının gerçekleşme oranları (Temmuz

Kaynak :EPDK Hazırlyan:Zeynep Malatyalı

EPDK sürecindeki yatırımlarla ilgili olarak aşağıda Tablo 4’de yer alan EPDK verileri, çok daha ciddi sorunlara işaret etmektedir.

MEVCUT KURULU GÜCÜN DÖRTTE ÜÇÜNE YAKIN GÜÇTE 144 ADET YENİ İTHAL KÖMÜR VE DOĞAL GAZ SANTRALI YATIRIMI GÜNDEMDE: ENERJİDE DIŞA BAĞIMLILIK PERÇİNLENİYOR !

Tablo 4 – Yakıt / Kaynak Tiplerine Göre EPDK Lisansları (Ekim 2011)

Kaynak: EPDK

İTHAL KÖMÜR VE DOĞAL GAZ SANTRALLARI

KAYNAK:EPDK

Mevcut kurulu gücün dörtte birine yakın,(%24.24),12 546.17 MW kapasitesindeki 21 adet ithal kömüre dayalı elektrik üretim santralini yatırımların lisans başvuruları , başvuru,inceleme-değerlendirme ve uygun bulma aşamasındadır.Bu santralların da lisans almasıyla, yatırımları sürenlerle birlikte, ithal kömüre dayalı santrallerin yaratacağı ilave kapasite 17 448.77 MW’ye ulaşacaktır.Başka bir deyişle, mevcut Türkiye kurulu gücünün üçte birinden fazla güçte yeni ithal kömür santrali kurulması söz konusudur.

Doğal gazda durum daha vahimdir. Lisans alıp,yatırımlarını süren santralların kurulu gücü 8 549.10 MW’dir. Başvuru,inceleme-değerlendirme ve uygun bulma aşamasındaki santralların kurulu gücü ise 25 740.06 MW dir.Bu santralların da lisans alması durumunda,lisans alıp yatırımı sürenlerle birlikte toplam 34 309.16 MW kapasite ile,bugünkü toplam kurulu gücün üçte ikisi kadar, ilave doğal gaz santrali kurulacaktır.Bu santrallerin gereksineceği yıllık gaz ihtiyacı ise yaklaşık 40 milyar m3’ü aşmaktadır.Bu durumda kurulması öngörülen yeni doğal gaz yakıtlı elektrik üretim santrallarının gaz ihtiyaçlarının, hangi ülkeden,hangi anlaşmalarla,hangi boru hatlarıyla ve hangi yatırımlarla karşılanacağı ise merak söz konusudur.

İleride yeterli gaz temin edilememesi halinde,lisans sahibi kuruluşların; EPDK ‘dan almış oldukları lisansları müktesep hak olarak niteleyip,gaz arzından da ETKB’yi sorumlu tutup, “gaz arzının yetersiz olması nedeniyle elektrik üretimi yapamadıkları ve bu nedenle kazanç kaybına uğradıkları” gerekçesiyle, hak iddia etmeleri halinde, piyasanın şaşmaz savunucularının bu çarpıklığı da ,piyasa ekonomisinin gereği olarak öne sürmeleri halinde ,bu gelişmeye de şaşırmamak gerekir.

Yeni ithal kömür ve doğal gaz santrallerinin yaratacağı 51 757.93 MW kapasite ile,mevcut toplam kurulu güç kadar,yeni ithal doğal gaz ve kömür yakıtlı santral tesis edilmiş olacaktır.ETKB ve EPDK ‘ının sorumlu olduğu bu tablo,Türkiye’nin genel olarak dışa bağımlılığını,özel olarak elektrik üretimindeki dışa bağımlığını daha da perçinleyecektir.

Bu bilgiler,ETKB’nin Strateji Belgelerinde yer alan,” elektrik üretiminde doğal gazın payının %30’un altına düşürme” hedefinin maalesef boş bir hayal olarak kalacağını ortaya koymaktadır.

Öte yanda,mevcut kurulu gücün iki katına yakın olan 99 182.40 MW tutarında,yeni kapasitelerin herhangi bir strateji ve plan gözetilmeksizin inşa edilmesiyle ulaşılması öngörülen toplam 150 948.40 MW kurulu gücün,enerji planlamasına ne denli uygun olduğu ayrı bir tartışma konusudur.

POLİTİKA VE PARADİGMA DEĞİŞİKLİKLERİNE İHTİYAÇ VAR

Bugüne değin siyasal iktidarların sürdüregeldiği ve duvara toslamak üzere olan Türkiye enerji politikalarında ciddi paradigma,politika ve uygulama değişikliklerine ihtiyaç vardır.Aşağıdaki saptamalar dikkatle incelenmeli ve sorulara doğru yanıtlar verilmelidir.

-Elektrik enerjisinde yıllık % 8-10 düzeyinde bir talep artişi sürdürülebilir mi?

-Toplam ve kişi başına elektrik tüketimindeki hızlı artış oranı bir süre sonra düşmeye başlamayacak mıdır?

-Türkiye’nin her yedi-sekiz yilda bir ciddi bir ekonomik krizle karşı karşıya kaldığı(1994,1999,2001,2008-2009) dikkate alındığında,etkileri giderek artma eğiliminde olan ciddi küresel ekonomik kriz koşullarında,talebin ve tüketimin neredeyse doğrusal olarak artacağini varsayan öngörüler ve talep tahminleri ne derece sağlıklıdır?

-Artan elektrik ihtiyacını karşılamak için ilk yol, çok sayıda ithal yakıtlara dayalı yeni elektrik tesisi kurmak yerine,talebi yönetmek,enerjiyi daha verimli kullanarak sağlanan tasarrufla talep artişlarini karşılamak olamaz mı?

-EİE Genel Müdürlüğü tarafından açıklanan Kasım 2009 tarihli “Enerji Verimliliği, Statüsü ve Gelecek Planlaması” konulu dokümanda

- Sanayide %15

- İnşaat sektöründe %35

- Ulaşım sektöründe %15

olarak belirlenen asgari enerji tasarrufu potansiyeli,istenirse ve doğru politikalar izlenir ise, hızla değerlendirilemez mi?

* 2020 yılı için talep tahmini %20 oranında azaltılabilir (45 MTEP). Bu miktar, yerel ve yenilenebilir enerji kaynaklarıyla üretilenin ve 30 milyon yerleşim birimi için yıllık enerji talebinin 2,5 katı daha fazla enerji anlamına gelmektedir.Bu hedef ne zaman ETKB politikalarında yer alacak,bu hedefe ulaşmaya yönelik planlı ve gerçekçi adımlar ne zaman atılmaya başlanacaktır?

* Sanayide enerji yoğun endüstriyel alt sektörler hakimdir ve enerji maliyetleri toplam üretim maliyetlerinin yüzde 20 ile 50 arasında bir oranını oluşturmaktadır.Sanayi sektöründe, Türkiye yıllık 3,0 milyar ABD$ civarında bir enerji tasarruf potansiyeline sahiptir; bu potansiyel sanayide yıllık yaklaşık 8,0 milyon TEP enerjiye veya sektörde 2007 yılındaki enerji tüketim seviyesinin yüzde 25’ine karşılık gelmektedir.Sanayide bu tasarrufa ulaşmak için düzenlemeler ne zaman yürürlüğe konulacaktır?

* Tüm bu potansiyel yeterince değerlendirmeden özellilkle ithal kömüre ve doğal gaza dayalı çok sayıda yeni yatırıma yönelmek doğru mudur?

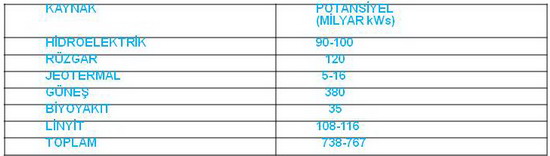

Diğer taraftan, Türkiye’nin değerlendirilmeyi bekleyen ciddi yerli ve yenilenebilir enerji kaynağı potansiyeli bulunmaktadır.

YERLİ VE YENİLENEBİLİR KAYNAKLAR DEĞERLENDİRİLMEYİ BEKLİYOR

Enerjide dışa bağımlılık arz güvenliğini ve ülkenin ekonomik ve sınaî geleceğini riske sokan önemli bir etkendir. Bu nedenle dışa bağımlılığı süratle azaltma yoluna gidilmelidir.Bu amaca yönelik olarak yerli ve yenilenebilir enerji kaynakları potansiyeli mevcuttur.

TABLO 5:TÜRKİYE’NİN YERLİ VE YENİLENEBİLİR ANERJİ KAYNAKLARINA DAYALI ELEKTRİK ÜRETİM POTANSİYELİ

Ancak,Türkiyede son yıllarda uygulanagelen, dileyenin dilediği yerde,dilediği kaynak veya yakıtla,dilediği teknolojiyle,dilediği zaman aralığında,yeterli denetim olmaksızın yaptığı enerji yatırım uygulamalarından vaz geçilmelidir.

Bu zengin yerli enerji kaynakları potansiyelini, yerli mühendislik,yerli işgücü,yerli müteahhitlik ve yerli makine ekipman kullanımını öngören,yatırım yapılacak yörenin insanıyla,doğasıyla,çevreyle barışık,çevreye olumsuz etkileri asgariye indirilmiş olarak, belirli planlar dahilinde,beş,on,yirmi,otuz,kırk yıllık kısa,orta ve uzun vadeli programlar dahilinde değerlendirmek gerekir.

Bu kapasite ülkenin 2010 yıllık üretiminin 3.65 katıdır.Saniyede üç metreden daha hızlı esen rüzgarın enerjisini de değerlendirebilecek rüzgar türbinlerinin de,önümüzdeki yıllarda yaygın olarak kullanımına başlanmasıyla bu kapasite 210 milyar kWs, daha da artabilecektir.Kuşkusuz, tüm bu çalışmalar,akşamdan sabaha sonuçlanabilecek işler değildir.Kısa,orta ve uzun vadeli planlamalarla ve bu planları gerçekleştirmeye yönelik uygulamalarla, bu kapasiteyi azami yerli katkıyla değerlendirmek mümkündür.

YERLİ ENERJİ EKİPMANLARI ÜRETİMİ

YERLİ TASARIM,MÜHENDİSLİK,TEKNİK İŞGÜCÜ VE MÜTEAHHİTLİK

Yerli ve yenilenebilir enerji kaynakları potansiyelinin tam olarak değerlendirilmesi için ihtiyaç duyulan enerji ekipmanlarının yurt içinde üretimi temel bir politika olmak zorundadır.Bu kapsamda,ETKB,EPDK,Kalkınma Bakanlığı,Sanayi,Bilim ve Teknoloji Bakanlığı,TUBİTAK,üniversiteler,üretici sanayi kuruluşları,meslek örgütlerinin,uzmanlık derneklerinin katılımıyla; rüzgar türbinlerinin,fotovoltaik panellerin, yoğunlaştırmalı güneş elektrik üretim sistemlerinin,jeotermal ekipmanlarının,hidrolik türbinlerin,kazanların yurt içinde üretimini öngören strateji ve planlar hazırlanmalı ve uygulamalıdır.Yatırım planlamasında ve lisanslamada yerli makine ekipman kullanımına destek verilmelidir.

EPDK analizlerine göre; Türkiye’de 2010-2030 döneminde yapılacak enerji yatırımlarının toplamı 225-280 milyar USD’ye varabilecektir.Bu büyük tutarın azami bölümünün yurt içinde kalabilmesi için, enerji üretim ekipmanlarının yerli üretiminin yanı sıra; enerji yatırımlarında ihtiyaç duyulan tasarım,avan ve detay mühendislik,teknik işgücü ve müteahhitlik hizmetlerinin de, yerli kuruluşlarca yurt içinden karşılanması esas olmalıdır.

Enerji sektörüne makina ekipman üreten sanayilerin kümelenmesi teşvik edilmeli ve sektörel işbirliği ağları geliştirilmelidir.Enerji Ekipmanları Müsteşarlığı vb. bir organizasyonla kamu yol gösterici ve yönlendirici olmalıdır.

DOĞAL GAZ VE PETROL SEKTÖRÜ YENİDEN YAPILANDIRILMALI

4646 sayılı Doğalgaz Piyasası Yasası çıktığından bugüne 10 yıl geçmiştir.Bu süreçte kentsel doğal gaz dağıtım yatırımları özel sektör eliyle yapılmış,BOTAŞ’ın Bursa ve Eskişehir,İzmit Belediyesinin İZGAZ kentsel gaz dağıtım şirketleri özelleştirilmiştir.Kamunun elinde kalan son iki şirket olan, Ankaradaki Başkent Gaz ve İstanbuldaki İGDAŞ ise özelleştirilme sürecindedir.BOTAŞ’ın doğal gaz alım sözleşmelerinin 4 milyar m3’lük bölümü özel sektöre devir edilmiştir.2011 sonunda süresi sona eren Rusya Batı Hattından yapılan ithalatı kapsayan 6 milyar m3’lük sözleşme, BOTAŞ tarafından uzatılmamıştır.Bu dışalım,Gazpromla anlaşacak özel sektör şirketlere devir edilecek ve özel sektör eliyle gerçekleşecektir.

Enerji ve Tabii Kaynaklar Bakanlığı’nın doğal gazla ilgili yasalarda,değişiklik yapılmasına yönelik bir taslak hazırlığı bulunmaktadır. Taslak BOTAŞ’ın ikiye bölünmesini ve doğalgaz ticaretiyle ilgilenen bölümün süreç içinde özelleştirilmesini, kamu şirketi olarak BOTAŞ’ın faaliyetinin yalnızca iletimle sınırlı kalmasını öngörmektedir.

Öte yanda,BOTAŞ tarafından bir süredir kamuoyu erişimine engellenen kaynak bazında ithalat bilgileri, satışların sektörel dağılım bilgileri şeffaf bir şekilde kamuoyuna duyurulmalıdır.

Ocak 2007’de dönemin Cumhurbaşkanı tarafından veto edilerek TBMM’ye geri gönderilen 5574 sayılı Petrol yasa tasarısı uzunca bir süredir uyutulduktan sonra ETKB’nin kuruluş kanunu değiştiren 662 sayılı KHK’ye monte edilmiştir.

Petrol İşleri Genel Müdürlüğü ETKB’ye bağlı kuruluş olmaktan çıkarılmış,Bakanlık merkez teşkilatı içine alınmıştır.6326 sayılı yasada ve o yasayı değiştiren diğer yasalarda olmayan ancak yasalaşmayan 5574 sayılı Türk Petrol Yasa Tasarısında yer alan PİGM’in görevleri maddeleri ise,,ETKB bünyesinde kurulan PİGM’in görevleri olarak, aynı şekilde KHK de yer almaktadır.

Bu düzenleme ile veto edildiği için bekleyen 5574 sayılı Kanun Tasarısının belli başlı tartışma yaratan bazı maddelerinin, PİGM görevleri içinde yer alması ile bir anlamda Kanun’un yenilenmesine gerek kalmaksızın ve ihtiyacın bu şekilde çözüldüğü de söylenebilir.

Serbestleşme gerekçesiyle uluslar arası sermaye kuruluşlarınca dayatılan BOTAŞ’ı ikiye bölme planlarından vazgeçilmelidir. Tersine doğalgaz ve petrol sektörlerinde dikey bütünleşmeyi sağlayacak yasal düzenlemeler yapılmalı; TPAO ve BOTAŞ’ı bünyesine alacak Türkiye Petrol ve Doğal Gaz Kurumu (TPDK) oluşturulmalıdır. Arz güvenliği açısından iletimin kamu tekelinde olmasının yanı sıra, ithalat ve depolamada da kamunun ciddi bir ağırlığı olması gerekir. İletim, ithalat, toptan satış, LNG gazlaştırma ve depolama alanlarında faaliyet gösterecek kamu şirketleri, kurulması önerilen TPDK bünyesinde faaliyet göstermelidir. TPDK, çalışanların yönetim ve denetimde söz ve karar sahibi olacağı bir yapıda, kamu bünyesinde idari ve mali açıdan özerk bir şirket olmalıdır.Başkent Gaz BOTAŞ’a olan ve yıllardır sabitlenen borçlarına karşılık,kurulması önerilen TPDK’ya devir edilmelidir.

Doğalgaz alım sözleşmelerinin hazırlık süreçlerinin zaman aldığı ve sona erecek sözleşmeler nedeniyle, önümüzdeki yıllarda arz açığı oluşması ihtimali göze alınarak, uygulanan doğalgaz ithalat yasağı son bulmalıdır. BOTAŞ Doğal Gaz Alım Sözleşmelerinin özel sektöre devri uygulamaları durdurulmalıdır. Gerçekçi ve güncel bir doğalgaz arz planı çerçevesinde, BOTAŞ ile talepte bulunan diğer kuruluşlara yeni doğalgaz alım sözleşmesi yapma ve ithalat hakkı verilmelidir.

ÖNERİLER

1.Enerjiden yararlanmak çağdaş bir insan hakkıdır. Bu nedenle, enerjinin tüm tüketicilere yeterli, kaliteli, sürekli, düşük maliyetli ve sürdürülebilir bir şekilde sunulması temel bir enerji politikası olmalıdır.

2.Enerji üretiminde ağırlık; yerli, yeni ve yenilenebilir enerji kaynaklarına verilmelidir. Enerji planlamaları, ulusal ve kamusal çıkarların korunmasına ve toplumsal yararın arttırılmasını, yurttaşları ucuz, sürekli ve güvenilir enerjiye kolaylıkla erişebilmesini hedeflemelidir.

3.Ülkemizde enerji sektöründe 1980’lerden bu yana uygulanan politikalarla toplumsal ihtiyaçlar ve bunların karşılanabilirliliği arasındaki açı her geçen gün daha da artmaktadır. Enerji politikaları üretimden tüketime bir bütündür, bu nedenle bütüncül bir yaklaşım esas olmalıdır. Ülkemiz gerçekleri de göz önüne alınmak şartıyla, enerji sektörünün gerek stratejik önemi, gerekse kaynakların rasyonel kullanımı ve düzenleme, planlama, eşgüdüm ve denetleme faaliyetlerinin koordinasyonu açısından merkezi bir yapıya ihtiyaç vardır.Bu açıdan, ETKB, ülke, halk ve kamu,kısaca toplum çıkarları doğrultusunda temel stratejileri ve politikaları geliştirmek ve uygulamakla yükümlüdür. ETKB güçlendirilmeli, uzman ve liyakatli kadrolar istihdam etmelidir. Güçlü bir ETKB’nin ülke çıkarlarına uygun politikalar geliştirmesi ve uygulaması sağlanmalıdır.

4.Tüm enerji sektörleri olan petrol, kömür, doğal gaz,hidrolik, jeotermal, rüzgar, güneş, biyoyakıt vb. için de Strateji Belgeleri hazırlanmalıdır. Daha sonra bütün bu alt

sektör strateji belgelerini dikkate alan Türkiye Genel Enerji Strateji Belgesi ve Faaliyet Planı ve Yenilenebilir Enerji Stratejisi ve Faaliyet Planı oluşturulmalıdır.

Bu strateji belgelerinin ve faaliyet planlarının hazırlık çalışmalarına; üniversiteler, bilimsel araştırma kurumları, meslek odaları ve uzmanlık derneklerinin katılım ve katkıları sağlanmalıdır.

Bu amaçla, genel olarak enerji planlaması, özel olarak elektrik enerjisi ve doğal gaz, kömür, petrol,hidrolik,güneş,rüzgar,biyoyakıt,jeotermal vb. tüm enerji kaynaklarının üretimi ile tüketim planlamasında, strateji, politika ve önceliklerin tartışılıp, yeniden belirleneceği, toplumun tüm kesimlerinin ve konunun tüm taraflarının görüşlerini ifade edebileceği geniş katılımlı bir “ULUSAL ENERJİ PLATFORMU” oluşturulmalıdır. Ayrıca ETKB bünyesinde, bu platformla eşgüdüm içinde olacak bir “ULUSAL ENERJİ STRATEJİ MERKEZİ” kurulmalıdır. Bu merkezde yerli kaynaklar ve yenilenebilir enerji kaynakları dikkate alınarak enerji yatırımlarına yön verecek enerji arz talep projeksiyonları hazırlanıp sektöre sunulmalıdır.

5. Elektrik enerjisi faaliyetlerinin kamu hizmeti olduğu gerçeği kabul edilmeli ve yasalarda yer alacak hususlar buna göre düzenlenmelidir Türkiye’nin enerji envanteri güncellenmelidir. Kamusal planlamayı, kamusal üretimi ve yerli kaynak kullanımına ağırlık vermeyi reddeden özelleştirme politikaları son bulmalı ve kamunun eli kolu bağlanmamalı ve kamu eliyle yatırımlar yapılmalıdır.

6.Elektrik enerjisi talebinin önümüzdeki dönemlerde artacağının ve buna bağlı olarak yeni üretim tesislerinin yapılması gerektiği göz önünde bulundurulduğunda bir üretim tesisinin başvuru aşamasından işletmeye giriş aşamasına kadar olan tüm süreç belirli ilkeler çerçevesinde gerçekleşmelidir. Bu ilkelerin sağlıklı ve toplumsal ekonomik çıkarlar göz önüne alınarak belirlenmesi gerekmektedir. Yukarıda da söylendiği gibi, elektrik enerjisi ihtiyaç duyulduğu anda üretilmesi gereken bir ürün olduğu, yüksek maliyetli ve uzun süreli yatırımlar gerektirdiği için kesinlikle bir plan çerçevesinde hareket edilmelidir. Kısaca, halen devam eden isteyenin, istediği yerde, istediği kapasitede, istediği zamanda, istediği kaynağa bağlı olarak ve her hangi bir verimlilik kriterine uyma zorunluluğu olmaksızın, elektrik üretimi yatırımı yapabilmesi uygulaması son bulmalıdır.İhtiyaç duyulan yıllık kapasite büyüklüğü, kaynak ve işletmeye girmesi gereken tarihin belirlendiği planlar dahilinde,enerji yatırımlarınınkamusal planlama ve denetim altında gerçekleştirilmesi yoluna bir an önce geçilmelidir. Mevcut yapıları ile TEİAŞ ve diğer ETKB kuruluşları, bu görevi başarıyla yerine getirebilecek kapasitedirler. Elektrik üretim yatırımların gerçekleşmesinin izlenmesi ve denetlenmesi, Fransa, Yunanistan, Portekiz’in bulunduğu bazı Avrupa ülkelerinde olduğu gibi, düzenleyici kurum tarafından değil hükümet adına Bakanlık veya yetkili ihtisas kurumu tarafından yapılmalı ve olası gecikmelere en kısa sürede çözüm aranarak yatırımların gecikmesinin önüne geçilmelidir. Düzenleyici kurumların görevi elektrik sisteminin ileriye yönelik tasarım ve gelişmelerini oluşturmak değil mevcut sistemde uygulamaya yönelik düzenlemeler ve denetlemeler yapmaktır. İleriye yönelik gelişmelerin kararının verilmesi önemli bir kamusal politika olduğu için; bu görev siyasi otorite olan hükümet adına, Enerji ve Tabii Kaynaklar Bakanlığı tarafından, Ulusal Enerji Platformunun görüşleri ve Ulusal Enerji Strateji Merkezinin önerileri dikkate alınarak yerine getirilmelidir.

7.Elektrik sektöründeki faaliyetlerde planlama gerekliliği kabul edilmelidir. Bu planlama, birincil enerji kaynağı kullanımında dışa bağımlılık, sürdürülebilirlik ve maliyet unsurlarını kısaca arz güvenilirliği unsurlarını içermelidir.Gerek özel sektör gerek kamu sektörü yatırımları için bu planlamaya uymak zorunluluğu getirilmelidir.

8. Mevcut yasal düzenleme ile oluşturulan yaklaşımda yeni üretim yatırımlarının serbest piyasa koşullarında ve tümüyle piyasa katılımcılarının insiyatifinde gerçekleşmesi, en azından Türkiye gibi yıllık elektrik talebinin kriz dışı olağan koşullarda hızlı artmasının beklendiği ülkelerde, pek olası görülmemektedir. Yukarıda da belirtildiği üzere yeni yatırımların gerçekleşmesi konusunda oldukça büyük belirsizlikler bulunmaktadır. Bu yaklaşım ile gereken yatırımların zamanında sonuçlanmayabileceği gibi, bazı dönemlerde atıl yatırım yapılması riski de bulunmaktadır. Mevcut yaklaşımın bir an önce değiştirilerek ileriye yönelik elektrik enerjisi ihtiyacı yıllara göre belirlendikten sonra kaynakların kullanılma politikaları da belirlenerek yıllık kapasite ihtiyacı, kaynak çeşidi ve kapasite kurulmasının zamanlaması bir plan dahilinde belirlenerek uygulamaya geçilmelidir. EPDK tarafından verilen lisans uygulamasının süreci değiştirilmeli, belirlenen plan dahilinde yıllara göre kurulacak yeni üretim kapasitesinin kaynak, verimlilik, maliyet, finans sağlama olanakları göz önüne alınarak yatırımların önü açılmalı, bu kapsamda da gerekirse yatırımcıya tesis kurma izni verilmelidir. Özet olarak elektrik üretim tesisi yatırımlarının her aşaması, kamu tarafından planlanmak, yönetilmek,yönlendirilmek ve denetlenmek kaydıyla; bu yatırımların doğrudan kamu ve özel sektör tarafından gerçekleştirilmesi sağlanmalıdır.

9.Gelecekte elektrik üretimi alanında arz açıklarından kaynaklanan krizlere sebebiyet vermemek amacıyla; elektrik üretim sektöründe özelleştirmelerin durdurulması, piyasalardaki toplam kurulu güç kapasitesinin, önceden belirlenmiş bir yüzdesine denk gelecek bir seviyede kurulu güce sahip olacak kamu şirket(ler)inin faaliyetlerini sürdürmeleri ve yenilerinin oluşturulması/kurulması gereklidir.

10. Enerji planlamaları, bir ülkenin geleceği, refahı ve aynı zamanda krizlerinde de etkin olmaktadır.Ülke enerji yönetimlerinin ileriye dönük planlama hatası yapma rahatlığı bulunmamaktadır. Hata yapıldığında bunun bedelinin çok ağır ve pahal bir biçimde ödendiği görülmektedir.Ülkemiz gerçekleri de göz önüne alınmak şartıyla, enerji sektörünün gerek stratejik önemi gerekse kaynakların rasyonel kullanımı açısından; düzenleme, planlama, eşgüdüm ve denetleme faaliyetlerinin yönlendirilmesi için merkezi bir yapıya ihtiyacı vardır. Bu çerçevede enerji sektöründe yapılacak yeni yatırımların lisanslanması, teknik açıdan denetlenmesi ve gerekli yatırım ihalelerinin yapılması da dahil olmak üzere ETKB’nin yukarıda belirtilen asli görevlerini ifa etmelidir..

11.Enerji sektöründe süregelen ve sorunlara çözüm getirmediği ortaya çıkan kamu kurumlarını küçültme, işlevsizleştirme, özelleştirme amaçlı politika ve uygulamalar son bulmalı; mevcut kamu kuruluşları etkinleştirilmeli ve güçlendirilmelidir. Bu kapsamda; doğal gaz ve petrol arama, üretim, iletim, rafinaj, dağıtım ve satış faaliyetlerinin entegre bir yapı içinde sürdürülmesi için BOTAŞ ve TPAO, Türkiye Petrol ve Doğal Gaz Kurumu bünyesinde; elektrik üretim, iletim, dağıtım faaliyetlerinin bütünlük içinde olması için de, EÜAŞ, TEİAŞ, TEDAŞ, TETAŞ, eskiden olduğu gibi Türkiye Elektrik Kurumu(TEK) bünyesinde birleştirilmelidir.

12.Yetişmiş ve nitelikli insan gücümüz özelleştirme uygulamaları ve politik müdahalelerle tasfiye edilmemelidir. Enerjinin üretimi ve yönetiminde en temel unsur olan insan kaynağımızın eğitimi, istihdamı, ücreti v.b. konular enerji politikalarının temeli olmalıdır.

13. Genel olarak enerji yatırımlarda, özel olarak elektrik enerjisi üretim yatırımlarında çevreye asgari zarar verilmesi temel bir ilke olmalıdır. ÇED raporları ve EPDK lisans detaylarına ulaşımda, kamuoyu için saydamlık sağlanmalı, detaylarda, proje gelişim raporlarında, aylık güncelleme yapılmalıdır.Tüm enerji yatırımlarında,lisans verilmeden önce “ÇED Uygundur” Belgesinin alınması zorunlu olmalıdır. “ÇED Uygundur” Belgesi alamayan kuruluşlara lisans verilmemeli,daha önce lisans almış olup da, “ÇED Uygundur” belgesi alamayan ve mevcut ÇED belgeleri iptal edilen yatırımların lisansları derhal iptal edilmelidir. ÇED raporu ve EPDK lisans tadilat başvurularında, sonradan yakıt değişimine, özellikle yerli kömürden ithal kömüre geçişe, abartılı kapasite artırımlarına kesinlikle izin verilmemelidir.

Oğuz Türkyılmaz

*TMMOB Makina Mühendisleri Odası Enerji Çalışma Grubu Başkanı

Dünya Enerji Konseyi Türk Milli Komitesi Yönetim Kurulu Üyesi

KAYNAKLAR:

1.2011 ve 2102 Programları

2.Enerji ve Tabii Kaynaklar Bakanlığı Yayınları

3.Enerji Piyasası Düzenleme Kurumu web sitesi,yayınları,sunumları

4.TMMOB Makine Mühendisleri Odasının enerji konulu raporları, yayınları,sunumları

5.Dünya Enerji Konseyi Türk Milli Komitesi Yayınları