Ülkemizde kayıt dışı ekonominin yaygın olması dolayısıyla yapılan vergi artışlarından hiç etkilenmeyen bir

Ülkemizde kayıt dışı ekonominin yaygın olması dolayısıyla yapılan vergi artışlarından hiç etkilenmeyen bir

kesim ve kayıtlı ekonomiye dâhil oldukları için yapılan vergi artışlarından doğrudan etkilenen bir başka kesim mevcuttur.

mkoc@anafikir.gen.tr

VERGİYİ KİM ÖDÜYOR?

Vergide eşitlik ilkesinin gereği olarak, mükelleflerin ödeme güçleri göz önüne alınmak suretiyle, vergilendirmenin yapılması vergide adaletin gerçekleştirilebilmesi bakımından önem taşımaktadır. Bu ilke, vergi yükünün, mükelleflerin kişisel ve ekonomik durumlarına göre dağıtılmasını gerekli kılmaktadır. Anayasamızın 73. maddesine göre de, herkes kamu giderlerini karşılamak üzere mali gücüne göre vergi vermekle yükümlüdür. Bu hüküm, vergi yükümlülüğünün, mali güce göre dağıtılmasının bir ifadesi olarak büyük önem taşımaktadır. Bu hüküm çerçevesinde, ülkemizde, vergi konusunda yıllardır tartışılan konulardan biri de, vergiyi kimin ödediği ile ilgilidir. En çok konuşulan ise, vergiyi işçi ve memurların, daha ücretleri ellerine geçmeden, peşin peşin ödedikleri, bunların vergi kaçırma olanaklarının olmadığı gerçeğidir.

Nitekim gelir vergisinin, üçte ikisinin ücretlilerden alınması, ücretlilere uygulanan vergi iadesinin kaldırılması, ücretlilerin, beyanname veren vergi mükelleflerine kıyasla, 5 puan düşük olan vergi tarifesinin kaldırılarak vergi oranlarının eşitlenmesi, vergi mükellefi olup defter tutan işletmelerin; otomobil alım, yakıt, bakım, kasko ve benzeri giderleri, işle ilgili gibi gösterip masraf yazabilmeleri ücretlilerin ise bu imkândan yoksun olmaları, vergiyi ödeyen kesimin kim olduğu tartışmalarına açıklık getirecek nitelikte düzenlemelerdir.

Olayın bir başka boyutu da, vergi ödeyenlerin ayırma ilkesi yönüyle değerlendirilmesiyle ilgilidir. Ayırma ilkesine göre, vergi eşitliğinin sağlanması ve korunması açısından, sermaye gelirlerinin daha yüksek oranda vergilendirilmesi gerekmektedir. Dünyanın çoğu ülkesinde olduğu gibi, ayırma kuramının uygulanması ve vergi ödeme yönünden, emek geliri elde edenin, sermaye gelirine kıyasla, korunması gerekmektedir.

Ancak uygulamaya bakıldığında yılda 23 bin TL’nin üzerinde geliri olan ücretliden yüzde 27 vergi alınmakta, şirketler ise 23 milyon TL hatta 4 milyar TL bile kazansalar yüzde 20 oranında vergi ödemektedir.

Yine Anayasa’nın 73. maddesinde; vergi yükünün adaletli ve dengeli dağıtılması gerektiği belirtildiği halde milyonlarca TL’lik bono, tahvil ve borsa kazancında, vergi oranı ‘sıfır’ olarak uygulanırken on milyonlarca hatta yüz milyonlarca TL kazanan şirketlerin kurumlar vergisi oranı yüzde 20’dir.

Bu noktada yıllara göre, Türkiye’nin vergi yapısındaki gelişmelere bakıldığında vergiyi ödeyen kesimin maruz kaldığı vergisel yüklerin sadece elde ettikleri gelir üzerinden alınan vergilerle sınırlı olmadığı, KDV ve ÖTV gibi dolaylı vergilerin de bu yüke eklendiği anlaşılmaktadır.

Yıllar itibariyle, kıyaslama yapıldığında, Türk Vergi Sisteminde, özellikle son 30 yılda, dolaysız vergilerden, dolaylı vergilere doğru bir kayma olduğu ve yaklaşık 30 yıl önce dolaysız vergilerin oranı yüzde 65, dolaylı vergilerin oranı da yaklaşık yüzde 35 civarında iken, 2011 yılı itibariyle bu tablonun tersine bir görüntü sergilediği fark edilmektedir. 2011 yılının ilk 9 aylık sonuçlarına göre, dolaysız vergilerin oranının yaklaşık % 33, dolaylı vergilerin oranının da yaklaşık % 67 olduğu 2012 yılı geçici bütçesine bakıldığında ise, durumun değişmeyeceği anlaşılmaktadır. Buradan da, Türkiye’de özellikle gelir üzerinden yeterince vergi toplanamadığı, dolaylı vergilerin giderek ağırlık kazanması nedeniyle de, vergi adaletsizliğinin arttığı sonucu ortaya çıkmaktadır.

Bilindiği üzere son dönemde içki, sigara, cep telefonu ile otomobil ve hafif ticari araçların Özel Tüketim Vergisi (ÖTV) oranları güncelleme adı altında artırılmış, yine ithalatı frenlemek, dolayısıyla cari açığı azaltmak amacıyla kabul kredili, vadeli akreditif ve mal mukabili ödeme şekillerine göre yapılan ithalatta Kaynak Kullanımını Destekleme Fonu oranı yüzde 6’ya çıkarılmıştır. Söz konusu bu düzenlemeler yılsonunda oluşacak bütçe açığının beklenenden fazla olmasını önlemek amacıyla yapılmış olsa da dolaylı ve dolaysız vergiler arasındaki adaletsiz dağılıma olumsuz yönde etki yapacağı açıktır. Kaldı ki söz konusu ürün gruplarında yılsonunda yeniden değerleme oranı düzeyinde bir artışın daha gerçekleşecek olması dolaylı vergilerdeki artışı rekor düzeye taşıyacaktır.

Bütçe içerisindeki payı düşük olsa da dolaylı vergiler arasında yer alan ve 1999 depremi sonrasında alınmaya başlanan özel iletişim vergisi de amacı doğrultusunda değil bütçe açığını kapatmak üzere kullanılan vergilerden biri olarak kalıcı hale gelmiştir. Geçici olarak getirilen Özel İletişim Vergisi önce 2002, sonra 2003 yılı sonuna kadar uzatılmış, en sonunda 5035 sayılı Kanun ile Gider Vergileri Kanunu’na 39. madde olarak eklenip, kalıcı hale getirilmiştir. Bugüne kadar toplanan Özel İletişim Vergisinin tutarı: 2011 yılı Ekim ayı itibariyle, 32 milyar TL’dir.

Bütçede oluşan açığı kapatmak için tahsilâtı kolay ve vergi maliyeti düşük olan dolaylı vergilere yüklenmek dolaylı vergilerde de kaçak oluşturması ve kayıt dışılığı yaygınlaştırması açısından ciddi bir risk oluşturmaktadır. Örneğin Türkiye’de 2010 yılından bu yana yüzde 20’ler seviyesinde bulunan kaçak sigara, yılda 2 milyar liranın üzerinde bir vergi kaybına neden olmaktadır. Bu rakam sokaktan, çöpten toplanan 10 bin atık sigara paketinin analizi sonucunda Türkiye’de satılmak üzere üretilmemiş olan ürünlerin oranını göstermektedir. Yeni vergi artışı sonrası 2012 yılında bu kaybın 4 milyar TL’ye ulaşacağı tahmin edilmektedir. Oysa sigaraya yapılan ÖTV artışı “yeniden değerleme oranıyla sınırlı olsa kaçak riski bu derce büyük olmayacaktı. Diğer taraftan birçok kişinin ölümüne neden olan kaçak içkilerinde varlık sebebi de alkollü içecekler için uygulanan KDV ve ÖTV’nin yüksekliğidir.

Ülkemizde kayıt dışı ekonominin yaygın olması dolayısıyla yapılan vergi artışlarından hiç etkilenmeyen bir kesim ve kayıtlı ekonomiye dâhil oldukları için yapılan vergi artışlarından doğrudan etkilenen bir başka kesim mevcuttur. Kayıt dışında kalan ve vergi artışlarından etkilenmeyen kesimin ödemediği verginin faturası bütçe açığı ve vergi artışı olarak kayıtlı kesim tarafından ödenmektedir. Dolayısıyla bütçe açığını kapatmak için kayıtlı kesim üzerindeki vergi yükünü artırmak yerine sorunun köküne inerek kayıt dışı kesimin vergi öder hale getirilmesi kalıcı ve reform niteliğinde bir uygulama olacaktır.

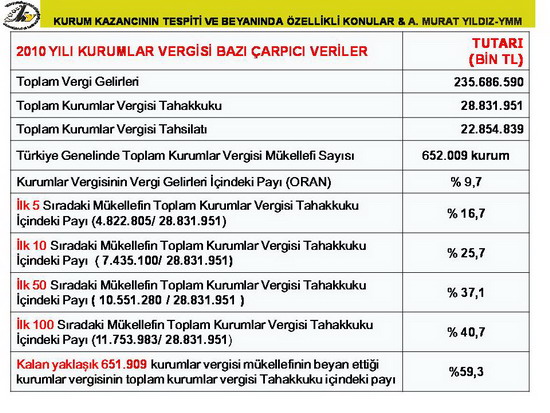

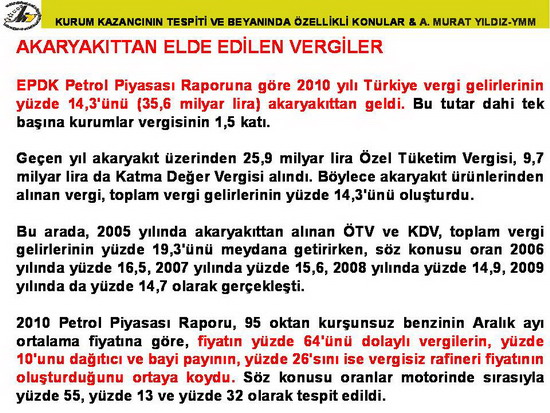

Yukarıda ifade ettiğim görüşlerin bir kısmının rakamsal olarak kanıtlanmasını sağlamak amacıyla aşağıdaki çizelgeleri ve açıklamayı sunuyorum.

Mehmet Koç